The Whole Forest – A Holistic Framework for Timberland Valuation

Mensaje central

El documento sostiene que la valoración de timberland (tierras forestales productivas) ya no puede explicarse solo por precios de la madera y tasas de interés. Plantea un marco “Whole Forest” que integra:

- Múltiples fuentes de ingreso,

- Valores no monetarios

- Agencia del propietario (capacidad de “diseñar” rutas de valor), y

- Efecto del tamaño del predio.

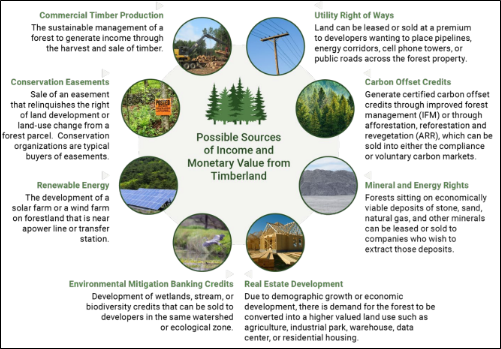

En clave de bioeconomía forestal, esto equivale a reconocer que un activo forestal hoy captura valor por madera + servicios ecosistémicos monetizables + usos alternativos del suelo.

Principales estadísticas y su interpretación sectorial

1) Quiebre estructural en los determinantes de valor (evidencia por correlaciones)

El informe muestra un cambio material en las correlaciones entre precios de timberland, tasas y precios de madera:

- Correlación Timberland vs bono del Tesoro EE. UU. 10 años

- 1987–2003: −0,64

- 2004–2025: −0,27

- Correlación Timberland vs precios de la madera (serie compuesta: 50% pine sawtimber, 30% chip-n-saw, 20% pulpwood)

- 1987–2003: 0,84

- 2004–2025: −0,43

Lectura sectorial: antes de 2003, el valor del timberland se movía “como se esperaría” (más alineado a madera y a tasas). Después, esa relación se debilita o incluso se invierte, señalando que el mercado empezó a valorar de manera creciente la opcionalidad y los atributos multiuso (p. ej., carbono, conservación, energía, desarrollo, recreación), además del ingreso maderero.

2) Ejemplo cuantitativo de “Whole Forest”: DCF con múltiples rutas de salida

El informe presenta un caso ilustrativo de una propiedad de 7.000 acres, valorizada con tasa de descuento del 8%, y un VPN (NPV) = 14.014 (miles de USD) a 10 años, combinando flujos:

- Servidumbre de conservación: 1.000 acres a US$ 200/acre (año 3)

- Venta para parque solar: 1.500 acres a US$ 7.500/acre (año 7)

- Ventas de lotes pequeños a privados: 3 ventas de 500 acres a US$ 1.500 / 1.650 / 1.800 por acre (años 3, 5, 7)

- Venta del “núcleo” timberland: 4.000 acres a US$ 10.000/acre (año 10)

Lectura sectorial: el ejemplo cuantifica que el valor puede optimizarse al “orquestar” flujos de bioeconomía y usos alternativos (conservación/servidumbres, energía renovable, parcelación) sin abandonar el componente maderero.

Principales conclusiones del documento

- El timberland es un activo real multidimensional: la madera sigue siendo central, pero no explica por sí sola los precios observados.

- La bioeconomía amplía la frontera de valor: carbono, biodiversidad/mitigación, energía renovable, recreación, servidumbres y derechos de vía crean nuevos ingresos y primas.

- Los valores no monetarios (conservación, recreación, metas corporativas, licencia social) influyen en disposición a pagar y en la estructura de compradores.

- La agencia del propietario importa: el valor depende de decisiones de manejo, segmentación del predio, permisos, accesos, y preparación de “salidas” (exit).

- El tamaño del predio cambia el universo de compradores y la liquidez, generando primas/descuentos; por tanto, agregación o subdivisión puede ser parte de la estrategia de captura de valor.

Recomendaciones (enfoque bioeconomía forestal y cadena de la madera)

- Valorar “el bosque completo”: además de flujos madereros, inventariar explícitamente opciones de ingreso bioeconómico (carbono/IFM, biodiversidad/mitigación, energía, recreación, servidumbres).

- Definir estrategia de salida antes de invertir: TIMO/REIT, comprador recreativo, desarrollador solar, conservación, etc.; alinear inversiones y permisos a ese comprador objetivo.

- Usar DCF como columna vertebral, y contrastar con comparables (“sales comps”) y con “valor por componentes” para validar rangos.

- Gestionar riesgo regulatorio y reputacional: en carbono/biodiversidad, priorizar integridad (adicionalidad, permanencia, salvaguardas) y trazabilidad; esto también facilita acceso a mercados de madera con debida diligencia.

- Construir portafolios híbridos: combinar ingresos estables (madera) con opcionalidad (servidumbres, energía, mitigación) para mejorar resiliencia ante shocks de precios, tasas o demanda.

Aplicación rápida a Colombia y América Latina

El marco es altamente transferible a contextos donde crecen mercados de restauración, carbono, biodiversidad, SbN y energía. Para el sector forestal-madera, sugiere profesionalizar:

- MRV y trazabilidad,

- estructuración de activos con opcionalidad (p. ej., servidumbres, corredores, acuerdos de conservación productiva),

- y modelos financieros que reconozcan flujos mixtos (madera + naturaleza + usos alternativos).

Fuente

Chung-Hong Fu, Ph.D. Managing Director, Economic Research and Analysis. Timberland Investment Resources.

Share this content: