Mercados de carbono en el sector agropecuario: oportunidades y riesgos para Centroamérica y la República Dominicana

Mensaje central

El estudio analiza la pertinencia de los instrumentos de precio al carbono —en particular los créditos de carbono— como vía de acceso a financiamiento climático para el sector agropecuario en los países del SICA y la República Dominicana. El documento concluye que el potencial existe, pero su aprovechamiento depende de (i) marcos normativos habilitantes, (ii) capacidades institucionales y sectoriales sofisticadas (datos, MRV, gobernanza) y (iii) modelos de implementación compatibles con una estructura productiva de pequeña escala y emisiones atomizadas.

Principales cifras del mercado (voluntario) y señales para la bioeconomía forestal

Cifras de 2024 (mercado voluntario):

| Sector | Volumen (MtCO2e) | Valor (USD millones) | Precio (USD/crédito) |

| Silvicultura y uso del suelo | 37,0 | 342,5 | 9,27 |

| Agricultura | 0,6 | 4,7 | 7,66 |

| Energía renovable | 22,3 | 59,5 | 2,67 |

- La silvicultura y el uso del suelo concentran un volumen alto y el precio promedio más elevado (USD 9,27/crédito), lo que posiciona a los bosques como activo clave de bioeconomía (carbono, biodiversidad y servicios ecosistémicos) y como palanca de competitividad para cadenas madera-mueble-construcción.

- Aunque la agricultura representa una fracción pequeña del total (0,6 MtCO2e en 2024), muestra un precio relativamente alto (USD 7,66/crédito) y fue el único sector con aumento de precio entre 2023 y 2024 (+18%).

- Se espera una mayor oferta relativa de créditos basados en la naturaleza frente a una disminución de créditos de energía alternativa, lo que eleva la relevancia de proyectos forestales, agroforestales y silvopastoriles.

Dinámica geográfica

- En 2023, las transacciones del sector agrícola representaron 4,6% del total mundial y crecieron durante cuatro años consecutivos desde 2019.

- En 2023, 42% de los créditos agrícolas se comercializaron en Asia y 38% en America Latina y el Caribe. En 2024, 38% de las transacciones se ubicaron en Asia y 21% en Africa.

Brecha de financiamiento climático

- Los sistemas alimentarios recibieron 7,2% del financiamiento climático global (2021-2022) y solo 3,8% del financiamiento global para mitigación, lo que refuerza el rol potencial de los créditos de carbono como mecanismo complementario para canalizar recursos hacia transformaciones productivas en territorios rurales.

Potencial técnico en sistemas con árboles (agroforestería y silvopastoriles): puente directo hacia la economía forestal

a. Secuestro de carbono superficial (tC/ha/ano) por técnica agroforestal (metaanalisis para America Latina):

- Agrosilvicultura: 2,94

- Delimitación forestal: 9,14

- Barbechos mejorados: 5,55

- Cultivo bajo sombra: 2,87

- Lotes arbóreos: 12,63

- Promedio (sin sistemas de sombra): 7,565

El informe subraya que los sistemas son más eficientes en climas tropicales y que las mayores mejoras en secuestro en suelo se observan cuando hay cambio de siembra de pasto hacia sistemas silvopastoriles. Esto conecta directamente con estrategias forestales: restauración productiva, árboles en finca, y suministro de madera/celulosa desde sistemas agroforestales (no solo plantaciones).

b. Ejemplo (Costa Rica): emisiones evitadas por agroforestería

- El mayor potencial anual de emisiones evitadas se estima en arroz (191.277,6 tCO2e) y frijol (119.438,4 tCO2e); al promediar técnicas, el rango para el conjunto de cultivos se ubica entre 61.000 y 114.000 tCO2e.

c. Ganadería: magnitud y variabilidad regional del potencial

- El potencial promedio estimado para la subregión es 1,840 millones de tCO2e evitadas; el mínimo es 78.000 tCO2e (Belice) y el máximo 4,207 millones de tCO2e (Nicaragua). La desviación estándar reportada es 1,375 millones de tCO2e, evidenciando heterogeneidad por tamaño del hato y condiciones nacionales.

Nivel de preparación y barreras: porque el cuello de botella no es solo técnico

El documento aplica una aproximación de evaluación (IAA6) y encuentra niveles de preparación incipientes para aprovechar robustamente créditos de carbono internacionales en el sector agropecuario. Entre los factores limitantes se destacan: alta fragmentación productiva, baja tecnificación y limitada disponibilidad de información de emisiones a nivel de unidad productiva, así como requerimientos de MRV y marcos regulatorios que pueden convertirse en barreras de entrada.

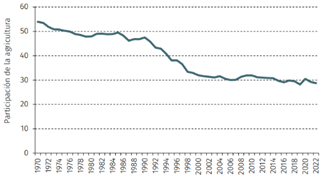

Figura: evolución histórica de la participación de las emisiones de la agricultura, 1970-2022 (Emisiones agrícolas como porcentaje de las emisiones totales)

Promedios regionales seleccionados del análisis de preparación (escala 0-5):

| Tema | Promedio |

| Integración del desarrollo sostenible (CDN) | 4,7 |

| Integración de la agricultura (CDN) | 2,5 |

| Consultas formales | 1,5 |

| Metas e indicadores (CDN) | 1,4 |

| Gobernanza (estrategia largo plazo bajas emisiones) | 0,5 |

Implicaciones estratégicas para bioeconomía forestal y economía de la madera

- Carbono como ingreso complementario: el precio promedio mayor en silvicultura/uso del suelo sugiere que los proyectos forestales bien estructurados pueden financiar mejoras en manejo (silvicultura, prevención de incendios, restauración, trazabilidad y certificación).

- Agroforestería como doble palanca: captura de carbono + diversificación productiva con potencial de abastecimiento de madera en finca (energía, madera para construcción liviana, postes, tableros), reduciendo presión sobre bosques naturales y mejorando resiliencia.

- MRV y datos como nuevo factor de competitividad: capacidades de monitoreo (incluyendo herramientas satelitales), reporte y verificación se vuelven infraestructura habilitante para acceder a mercados, financiamiento y cadenas libres de deforestación.

- Estrategia de encadenamientos: para que el carbono impulse transformación productiva (y no solo compensaciones), se recomienda integrarlo a agendas de industrialización maderera (valor agregado, estandarización, diseño, bioproductos) y desarrollo rural.

Recomendaciones accionables (12-24 meses) para actores forestales y de madera

- Desarrollar carteras de proyectos con enfoque territorial: combinar restauración productiva, agroforestería/silvopastoreo y manejo forestal sostenible, con agregación de pequeños productores para reducir costos de transacción y MRV.

- Estandarizar líneas base y metodologías: impulsar metodologías por cultivo/zona y estándares regionales, apoyados en cooperación SICA, para mejorar comparabilidad y credibilidad.

- Fortalecer capacidades TOPP: (técnicas, operativas, políticas y prospectivas) para gobernanza de datos, autorizaciones, salvaguardas sociales y articulación con CDN y estrategias de largo plazo.

- Vincular carbono con mercados de madera: alinear los ingresos por carbono con metas de productividad forestal (incremento medio anual, calidad de troza, reducción de perdidas), y con requisitos ESG y de debida diligencia de compradores.

Fuente:

Peralta, L. (2025). Mercados de carbono en el sector agropecuario: oportunidades y riesgos para Centroamérica y la República Dominicana (LC/MEX/TS.2025/18). Comisión Económica para América Latina y el Caribe

Puedes descargar el documento completo en

Share this content: